一、传闻从哪里来:首发账号当天注册、三天后注销

通过传播链溯源工具回溯,该说法的最早公开版本出现于2026年5月29日凌晨2时17分,发布者为一个当日注册、无任何历史内容的账号。该账号在帖文获得约4.7万次转发后于6月1日自行注销。首发即爆款、账号速生速灭,是典型的“放料”操作特征——这本身不能证明内容为假,但显著提高了核查的必要性。

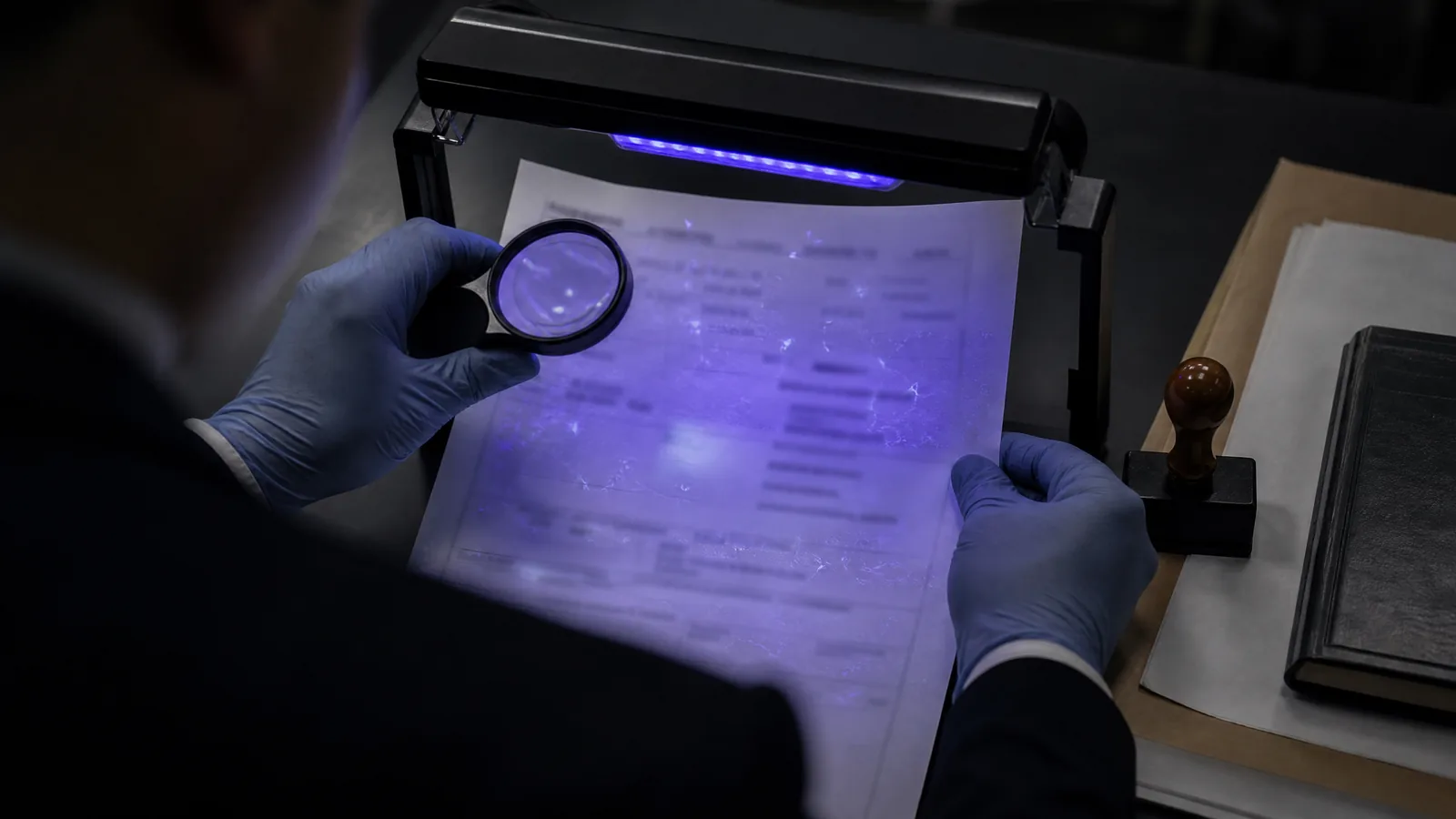

二、关键“截图”核验:两处硬伤

传闻附带的所谓“税务稽查文书截图”存在两处无法解释的硬伤。其一,文书落款的机构名称使用了2018年机构改革前的旧称,而文书日期为2026年;其二,将截图放大至像素级可见,金额数字区域的背景纹理与正文区域存在明显的重采样差异,符合数字拼接的典型特征。我们邀请两位文书鉴定方向的独立专家分别盲评,结论一致。

三、公开记录检索:23个信源均无支持性记录

核查组系统检索了裁判文书公开平台、税务部门重大案件公告、证券监管处罚记录、相关地区市场监管公示及该艺人关联企业的工商档案,共23个公开信源,时间范围覆盖2020年至今,均未发现与“巨额逃税”指控相关的立案、处罚或调查记录。该艺人工作室于5月30日发布声明否认传闻并表示已报案,警方尚未公布进展。

四、为什么结论是“缺乏证据”而非“完全虚假”

按照本站五级核查标准,“完全虚假”要求有直接证据证伪原说法(如本案中若税务部门正式辟谣)。目前我们能确认的是:关键证据系伪造、公开记录无支持、信源传播模式异常——这些足以判定该说法不可采信,但尚不构成对“逃税行为是否存在”这一事实本身的完全证伪。保持结论的克制,是核查公信力的基础。